Следващите кратки размисли са провокирани от докосването ми до проекта „Алианс

за адаптиране на български архитекти към немския пазар за архитектурни услуги“,

реализиран през октомври-декември 2022 г. от автора дипл.-инж. арх. Стоян

Тодоров - Мюнхен, съвместно с Bayerische Architektenkammer

и Варненски свободен университет, съфинансиран от Erasmus+ и с

подкрепата на Камара на архитектите в България.

1.

В В БАВАРИЯ

Архитектурната дейност в Бавария (аналогично и в цяла Германия) е структурирана в ясно описани 9 последователни фази, обхващащи изчерпателно цялата възможна дейност на архитекта в изпълнение на инвестиционния процес : от възникване на идеята, през предварителна подготовка и проучвания, разработка на проекта, извършване на строителството, въвеждане на обекта в експлоатация, до отстраняване на дефекти в рамките на гаранционните срокове.

Освен описание на дейностите на архитекта,

уредбата определя и себестойността на архитектурния труд, основно – като регламентирана част от строителната

стойност на обекта. На това основание в Германия съществува силно развит механизъм за определяне на строителната

стойност – от прогнозната до действителната – изцяло от компетентността и в дейността на архитекта. Определената

обща себестойност (100%),

регламентирано е разделена между 9-те фази на архитектурната дейност (които бих разделил условно на три части, без да има такова официално разделяне), както

следва :

Част I – подготовка за проекта -

9%, в т.ч. :

Фаза

1 – набавяне на изходни данни – 2%

Фаза

2 – предпроектни проучвания – 7%

Част II – разработване на проекта – 43%,

в т.ч. :

Фаза

3 – идеен проект – 15%

Фаза

4 – проект за разрешаване на строителството – 3%

Фаза

5 – работен проект – 25%

Част III – дейност по строителството до изтичане на гаранциите – 48%, в т.ч. :

Фаза

6 – подготовка за възлагане – 10%

Фаза

7 – съдействие при възлагането – 4%

Фаза

8 – надзор и документиране на строителството – 32%

Фаза

9 – съдействие при гаранционното обслужване – 2%

-

Формулираните 9 фази обхващат изчерпателно

цялата възможна дейност на архитекта в изпълнение на инвестиционния процес. Всяка

следваща фаза надгражда извършеното в рамките на предходната и следвайки

логиката на практиката, няма как да бъде пропусната нито една от фазите. От българската гледна точка днес, мисля че тук най-силно впечатление създава по-големият дял на присъща архитектурна дейност свързана със строителството (48%), отколкото тази с проектирането (43%);

-

От гледна точка на обществения интерес, подлежи

на одобрение, респ. за получаване на Разрешение за строеж (когато това се

изисква), единствено идейният проект – Фаза 3, плюс допълнителната документация

по Фаза 4;

-

Работният проект, Фаза 5 - следва стриктно да

спазва изискванията на немските стандарти (по DIN) в проектирането, строителството и

за строителните продукти. Работният проект не следва да бъде одобряван, но

подлежи на добре организиран и непрекъснат надзор от всички участници по време

на строителството. Ключът към спазване на изискванията е в контролиращата

функция на застрахователите;

-

Освен във фазите на проучването и проектирането,

архитектът е основното доверено лице на възложителя включително и във фазите на

строителството (Фази 6-9) и защитава неговите многостранни интереси докрай;

- Не е задължително всички фази да бъдат изпълнявани от един и същ архитект. Тук ключът е в спазването на авторското право на съставителя на одобрения идеен проект, по начина по който това е регламентирано в Германия.

2.

В БЪЛГАРИЯ

– прилики и разлики

Структурата и съдържанието, както

и принципите и начина на определяне на себестойността на архитектурния труд на

българската уредба на архитектурната дейност се приближава (на места - доста плътно, на места – с

известни различия) до 9-те фази на баварската (немската) уредба, както следва в

краткото сравнение :

Част I : Подготовка за проекта.

|

БЪЛГАРИЯ |

|

БАВАРИЯ

|

|

|

Фаза 1 – предварителни (прединвестиционни) проучвания |

2% |

Фаза 1 – набавяне на изходни данни |

2% |

|

Фаза 2 – обемно - устройствени проучвания |

7% |

Фаза 2 – предпроектни проучвания |

7% |

|

Дял

от общата себестойност: |

9% |

|

9% |

Сравнения по Част I :

- Прави впечатление, че в българската уредба липсва „Фаза – набавяне на изходни данни и задание за проектиране“, въпреки че в Наредба 4/2001 г. „За обхвата и съдържание на инвестиционните проекти“ / Глава четвърта „Изходни данни и документи. Задание за проектиране“ (от чл.12 до чл.14 вкл.) тази фаза е подробно изяснена. Вследствие на това, Фаза 1 - предварителни (прединвестиционни) проучвания, като дял от себестойността (2%), са приравнени към баварската Фаза 1 - набавяне на изходни данни. Допълнително : изявените като Фаза 2 - обемно-устройствени проучвания (7%) всъщност са интергрална част от самите предварителни (прединвестиционни) проучвания ...

Част II : Разработване на проекта.

|

БЪЛГАРИЯ |

|

БАВАРИЯ

|

|

|

Фаза 3 – идеен проект |

15%

|

Фаза 3 – идеен проект |

15% |

|

Фаза 4 – технически проект |

3%

|

Фаза 4 – проект за разрешаване на строителството |

3% |

|

Фаза 5 – работен проект (работни чертежи и детаили) |

25%

|

Фаза 5 – работен проект |

25% |

|

Дял

от общата себестойност: |

43% |

|

43% |

Сравнения по Част II:

-

Докато по баварската уредба съществува само един

вариант на одобряване на проект и издаване на Разрешение за строеж (по Фаза 3 –

идеен проект, допълнена с документацията по Фаза 4 - формуляри и доклади за съответствие на проекта), съгласно

българската уредба има три варианта на одобряване на проект и издаване на

Разрешение за строеж (по Фаза 3 – идеен проект, или по Фаза 4 – технически проект,

или по Фаза 5 – работен проект). В първите два случая, остава да бъдат

допълнени по време на строителството работни фрагменти и детаили, които не са

регламентирани като самостоятелна фаза и не е посочен техния дял от

себестойността;

-

В българската уредба, приравняването

на дяла от себестойността за Фаза 4 – технически проект (3%) към баварската

Фаза 4 – проект за разрешаване на строителството (3%) е грубо нереалистично.

Част III – Дейност по строителството до

изтичане на гаранциите.

|

БЪЛГАРИЯ |

|

БАВАРИЯ

|

|

|

Фаза 6 –изготвяне на количествени сметки и оформянето им във вид на

тръжни книжа |

10% |

Фаза 6 – подготовка за възлагане |

10% |

|

Фаза 7 – съдействие при организиране и провеждане на търг (търгове за

избор на изпълнител/и) |

4% |

Фаза 7 – съдействие при възлагането |

4% |

|

Фаза 8 – инвеститорски контрол и авторски контрол, координация на строителния

процес и въвеждане на обекта в експлоатация |

32%

|

Фаза 8 – надзор и документиране на строителството |

32% |

|

Фаза 9 – комплектоване на архивна документация, установяване на

дефекти по обекта и съдействие за отстраняването им в рамките на

гаранционните срокове |

2% |

Фаза 9 – съдействие при гаранционното обслужване |

2% |

|

Дял

от общата себестойност: |

48% |

|

48% |

Сравнения по Част III :

-

Независимо от усложнените наименования на фазите

в българския вариант, в тази част има най-пълно съвпадение между двете уредби.

За съжаление, у нас тук влизат най-непопулярните дейности за авторите на

архитектурната част на реализиращия се проект. За трайно установената сред българските

архитекти основно „проектантска практика“ - това е специфична дейност, обикновено

изчерпваща се с „авторския надзор“. Въпреки, че авторският надзор е регламентиран в българската нормативна уредба, неговата себестойност - в рамките на архитектурната дейност по време на стротелството (32%) - не е уточнена. Непознатите за

мнозинството български „архитекти-проектанти“ дейности по оптимизиране на

строителната стойност на обекта, подготвяне и провеждане на търгове за избор на

изпълнители на строителството и най-вече реалното управление на финансите по

време на реализирането на обекта - мощен механизъм за надзор върху качеството

на строителното изпълнение – би поставило „архитекта“ в значително по-отговорна

роля на обекта от „проектанта“, който отдавна е предал папките си и остава

относително пасивен в най-важния момент - реализирането на авторския му обект.

Краткото общо сравнение между българската и баварската (немската)

уредби на архитектурната дейност показват :

- - зримо формално

сходство (по-скоро осезателно копиране у нас на немския вариант);

- - (освен слабостите

на устройственото планиране, които се пренасят негативно и върху

инвестиционното проектиране) има предпоставки за неясноти и обърквания при

прилагането на приетата за конкретен обект комбинация от трите възможни проектни фази (идеен/технически/работен) в българския

вариант;

- - напълно

неразвит механизъм за определяне на прогнозна/действителна строителна стойност

на конкретен обект в българския вариант (от своя страна - основа за адекватно определяне на обществено призната себестойност на архитектурния труд, а оттам и полагащия се архитектурен хонорар) ;

- - неяснота –

с колко да бъдат намалявани архитектурните хонорари по фази, след като масово архитектът

не се занимава с изготвянето и контролирането на стойностни сметки и

съставянето и контролирането на графици за изпълнение на проектантските/строителните

дейности в българския вариант;

- - неразвит механизъм на задължително стандартизиране в проектирането,

строителството и за строителните продукти, което зримо се отразява на

архитектурната дейност в българския вариант;

- - неразвит механизъм за използване на компетентността на автора на архитектурния

проект във фазата на неговото построяване в българския вариант.

В България освен с регламентирана частна практика на архитекта, можем

да се похвалим и с наличието на Камара на архитектите. Но все още сме длъжници

по отношение на оптимизирането на собствената си професионална дейност.

На основание на горните кратки размишления, без да се разпростирам в допълнителна аргументация, предлагам корекция в Методиката за определяне на размера на възнагражденията за предоставяне на проектантски услуги в устройственото планиране и в инвестиционното проектиране, КАБ 2019 г.

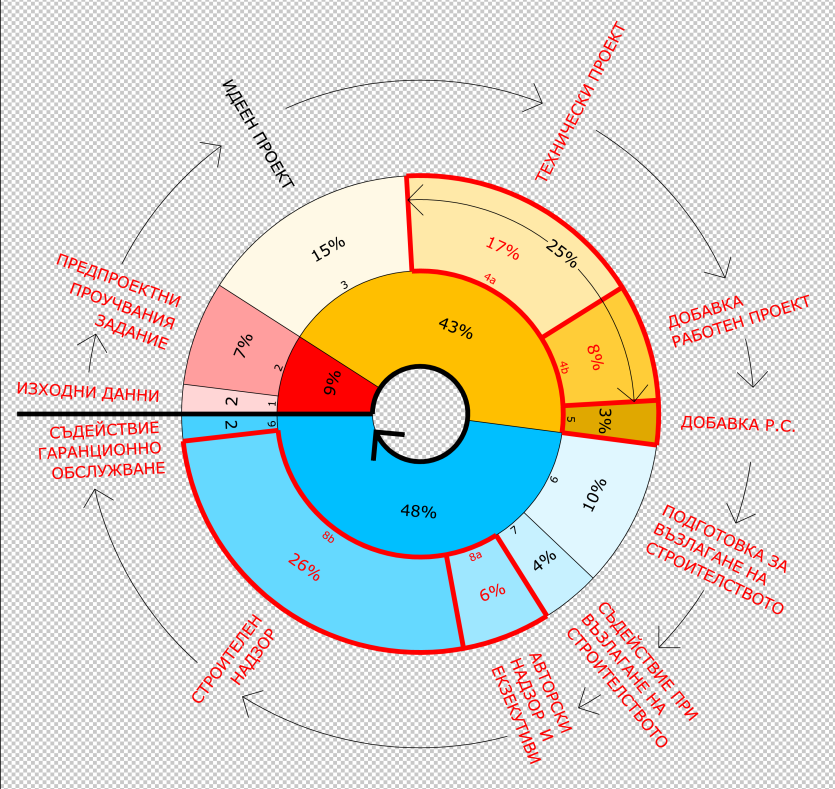

Предлагам обособяване на ФАЗА 4а - технически проект 17% + ФАЗА 4б - добавки за работен проект 8% = ФАЗА 4 (а+б) - работен проект 25%, което да отговаря на нормативната уредба у нас. Естествено, частта от работния проект, която е еквивалентна (еднаква) на съответната част от техническия проект, не следва да бъде изпълнявана два пъти. Предлагам и обособяване на ФАЗА 8а - авторски надзор и екзекутив 6% и ФАЗА 8б - строителен надзор 26% = ФАЗА 8 (а+б) 32%, което да отговаря на едновременното съществуване на "проектант" и "консултант", съгласно българската нормативна уредба:

Съгласно Методика на КАБ 2019 г. : Предложение

за промени :

|

ФАЗА 1 |

Предварителни

(прединвестиционни) проучвания |

2 % |

|

ФАЗА 1 |

Набавяне на изходни данни |

2 % |

|

|

|

ФАЗА 2 |

Обемно-устройствени проучвания |

7 % |

|

ФАЗА 2 |

Предварителни (прединвестиционни) проучвания. Задание за проектиране | 7 % |

|

|

|

|

себестойност

: |

9% |

|

|

себестойност

: |

9% |

|

|

|

ФАЗА

3 |

Идеен

проект

|

15% |

|

ФАЗА 3 |

Идеен

проект

|

вар. 1 15% |

вар.2 - |

вар.3 15% |

|

ФАЗА 4 |

Технически проект |

3 % |

|

ФАЗА 4а |

Технически проект

|

17% |

17% |

- |

|

|

|

|

|

ФАЗА 4б |

Добавки за Работен проект |

8% |

8% |

8% |

|

ФАЗА 5 |

Работен проект (работни чертежи и детаили) |

25 % |

|

ФАЗА 5 |

Добавка към фазата по която се получава Разрешение за строеж |

3% |

3% |

3% |

|

|

себестойност

: |

43% |

|

|

себестойност

: |

43% |

28% |

26% |

|

ФАЗА 6 |

Изготвяне

на количествени метки и оформянето им във вид на тръжни книжа |

10 % |

|

ФАЗА 6 |

Подготовка за възлагане на строителството |

10 % |

|

|

|

ФАЗА 7 |

Съдействие

при организиране и провеждане на търг (търгове за избор на изпълнител/и) |

4 % |

|

ФАЗА 7 |

Съдействие при възлагане на строителството |

4 % |

|

|

|

ФАЗА 8 |

Инвеститорски

контрол, авторски контрол, координация на строителния процес и въвеждане на

обекта в експлоатация |

32 % |

|

ФАЗА 8 |

Авторски надзор, Екзекутиви, Строителен надзор |

32 % |

|

|

|

ФАЗА 9 |

Комплектоване на архивна документация, установяване на дефекти по обекта и съдействие за отстраняването имв рамките на гаранционните срокове |

2 % |

|

ФАЗА 9 |

Съдействие за гаранционно обслужване |

2 % |

|

|

|

|

себестойност

:

|

48% |

|

|

себестойност

: |

48% |

|

|

Общо : 100% Общо : 100%

Ето графично изражение на моето предложение :

© арх. Илиян Николов